Die EU-Taxonomie und der drohende Werteverfall bei Bestandsimmobilien

02.03.2023 | Artikel von Fran Brün (FRICS)

Nicht nur steigende Zinsen und der Inflationsdruck setzen dem Immobilienbestand kräftig zu. Ein großer Teil des auf 14.700 Milliarden Euro geschätzten Immobilienvermögens in Deutschland ist möglicherweise weniger wert, als es deren Besitzer derzeit noch annehmen. Davon entfallen ca. 61 Prozent auf Wohnbauten und 39 Prozent auf Wirtschaftsimmobilien.

Bedeutung der EU-Taxonomie für das Immobilienvermögen

EU-Taxonomie und ESG sind in aller Munde. Doch welche Auswirkungen hat das für den Immobilienbestand von Unternehmen? Nicht nur gesetzliche Rahmenbedingungen sorgen auf dem Weg zu nachhaltigeren Gebäuden für einen Werteverfall, sondern weitgehend die freien Kräfte des Immobilienmarktes. Dabei ist es unerheblich, ob es selbstgenutzte oder drittverwendete Objekte sind.

Im Jahr 2050 möchte die europäische Union aufgrund des Green Deals der erste klimaneutrale Kontinent der Welt sein. Das beinhaltet das Ziel, die Emissionen bis zum Jahr 2030 um mindestens 55 Prozent gegenüber dem Stand von 1990 sinken zu lassen. Gleichzeitig sind die aktuellen Evaluierungskriterien der Taxonomie sehr ambitioniert.

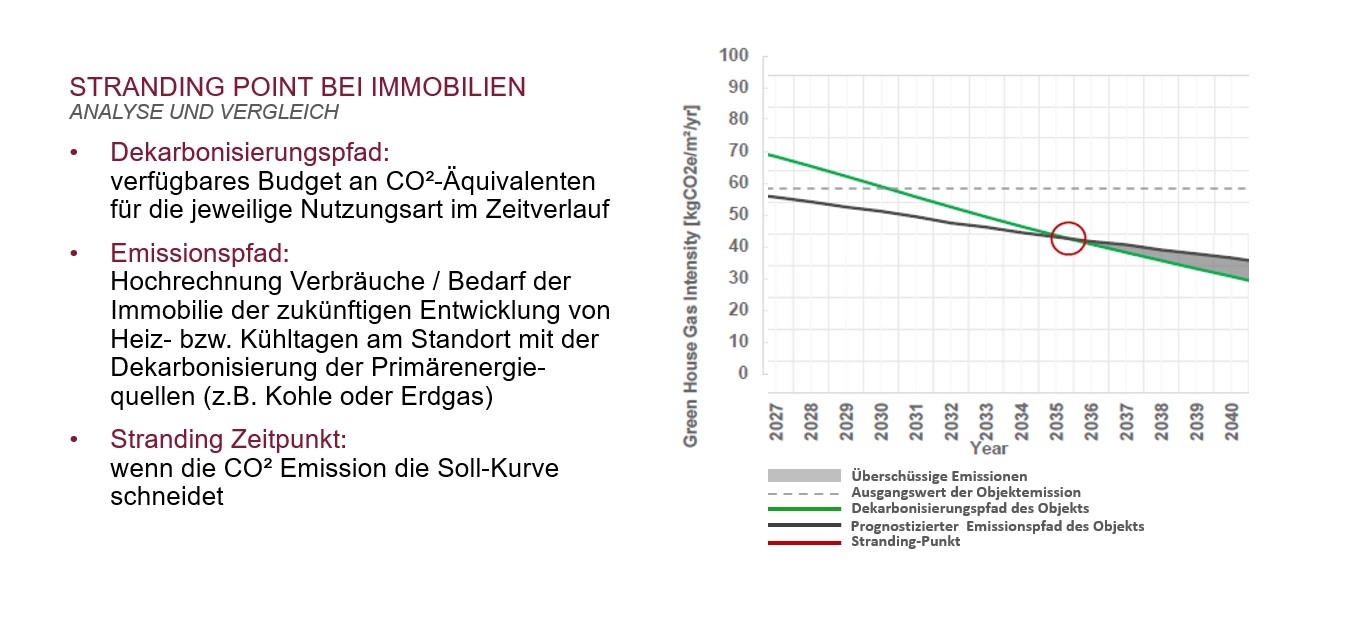

Dekarbonisierungs- und Emissionspfad von Immobilien

Zu einem zentralen Gradmesser dafür, wann wirtschaftliche Tätigkeiten dem Green Deal dienen und somit die EU-Taxonomie erfüllen, hat die EU-Kommission die CO2-Emissionen bzw. die dauerhafte Reduzierung derselben bestimmt. Je geringer der zukünftige CO2-Fußabdruck, desto grüner bzw. nachhaltiger stellt sich ein Objekt dar. Betrachtet wird der vorgegebene Dekarbonisierungspfad in einer grafischen Darstellung als fallende Kurve, der die tatsächlichen bzw. prognostizierten CO2-Emissionen im Zeitablauf gegenübergestellt werden.

Liegt der CO2-Fußabdruck und somit der Emissionspfad des Immobilienbestandes entsprechend dem Regelwerk in absehbarer Zeit unterhalb des Dekarbonisierungspfades ist alles im „grünen Bereich“. Das kann durch nachhaltige Maßnahmen im Bestand wie die Modernisierung der Haustechnik, des Heiz- und Warmwassersystems sowie eine verbesserte Wärmedämmung erreicht werden. Bei älteren unsanierten Objekten erscheint das einfacher, da hier die Wirkung durch einen Vorher- / Nachher-Effekt größer ist.

Die Erfüllung der EU-Taxonomie und strandende Immobilien

Die EU-Taxonomie ist ein wichtiger Baustein des EU-Aktionsplans „Nachhaltige Finanzierung“ (Aktionsplan zur Finanzierung nachhaltigen Wachstums bzw. Sustainable Finance), um Kapitalströme in nachhaltige Investments zu lenken. Das wirkt sich direkt bei der Beschaffung von Fremdkapital für Immobilien und indirekt, mit einer wesentlich größeren Wirkung, auf die Entwicklung der Marktwerte des Immobilienbestandes aus.

Selbst kürzlich erstellte moderne Neubauten, die hohen Energieeffizienzstandards genügen und eine gute statische CO2-Bilanz aufweisen, können möglicherweise nach jetzigem Stand nicht die Taxonomie erfüllen. Verläuft beispielsweise der oben beschriebene Emissionspfad eines Gebäudes strukturell über dem des Dekarbonisierungspfades und lässt sich dauerhaft nicht senken, spricht die Fachwelt von einem „Stranded Asset“. Das sind Vermögenswerte, deren Ertragswert oder Marktwert unerwartet drastisch sinken. Im Kontext mit der EU-Taxonomie bedeutet das einen umwelt- bzw. klimabezogenen Werteverfall.

Abb.1: Stranding Point bei Immobilien

EU-Taxonomie und Strategien zum Werterhalt von Immobilienvermögen

Zur Feststellung, ob der eigene Immobilienbestand die EU-Taxonomie erfüllt, einzelne Objekte möglicherweise „stranden“ werden und welche Maßnahmen zielführend wären, ist die eingehende Be-standsaufnahme mit einer fachkundlichen Auswertung und Beratung unvermeidbar, sinnvollerweise durch EU-Taxonomie zertifizierte Berater. Die Zertifizierung nach EU-Standard erfolgt durch die Deutsche Gesellschaft für Nachhaltiges Bauen (DGNB) sowie durch die Österreichische Gesellschaft für Nachhaltige Immobilienwirtschaft (ÖGNI), die eigene Berater für diese Aufgabe ausbildet und zertifiziert.

Bislang unterliegen nur börsennotierte Unternehmen und Firmen ab 250 Mitarbeitern der zwingenden Berichterstattung gemäß der EU-Taxonomie. Der Kreis der Berichtspflichtigen wird in den nächsten Jahren stufenweise ausgeweitet, bis selbst die klein- und mittelständigen Unternehmen davon betroffen sein werden.

Bis dahin ist es aber auch für private Anleger mit Immobilienbestand denkbar, dass Banken bei der Gewährung ober der Prolongierung von Finanzierungen die beschriebenen Kriterien ansetzen. Beispielsweise kann es in wenigen Jahren relevant sein, wie nachhaltig die finanzierten Objekte sind. Wie wirkt sich möglicherweise ein drohender Leerstand wegen Unvermietbarkeit und der damit verbundenen Investitionen auf das Finanzierungsrisiko der Bank aus. Gestrandete oder potenziell strandende Immobilien werden keine Fremdfinanzierung erhalten, außer die Maßnahmen erfüllen zukünftige Verordnungen (siehe oben).

Ihre Ansprechpartner Frank Brün

Tel.: +49 (0) 6192 40 269 0

E-Mail: frank.bruen@anxo-consulting.com

Erfahren Sie mehr über Frank Brün