Der COVID-Kater und der Ukraine-Krieg

StaRUG und Krisenfrüherkennungssysteme

08.03.2022 | Artikel von Fredrik Ljungman

Bis zum Start des Ukraine-Krieges dachte ich noch:

Der Tag danach bahnt sich an. Der Staat hat Unternehmen während der COVID-Pandemie mit unterschiedlichen Möglichkeiten des Liquiditätszuflusses kräftig unter die Arme gegriffen. Viele monetäre Unterstützungen werden in nächster Zeit zurückgeführt werden müssen. Sei es die Rückzahlung von voreilig beantragten Hilfen, zu günstig berechneten Kurzarbeitergeldern oder zurückgenommene oder auslaufende Stundungsvereinbarungen mit den Sozialkassen und Finanzbehörden. Viele von den jetzt drohenden Liquiditätsabflüssen sind nicht unbedingt im Bewusstsein der Unternehmen angekommen bzw. nicht vorhersehbar. Fakt ist, dass viele Unternehmen nicht das notwendige Liquiditätspolster besitzen, um heil durch diesen Tag danach zu kommen.

Mit dem Ukraine-Krieg kommen noch weitere Themen hinzu:

Umsatz- und Ertragseinbrüchen oder instabilen Lieferketten zwingen Unternehmen ihre Geschäftsmodelle, Strategien, Strukturen, Auf- sowie Ablauforganisation kritisch zu hinterfragen. Reorganisationen und Restrukturierungen stehen entsprechend als notwendige Maßnahme an.

Aber fangen wir von vorne an!

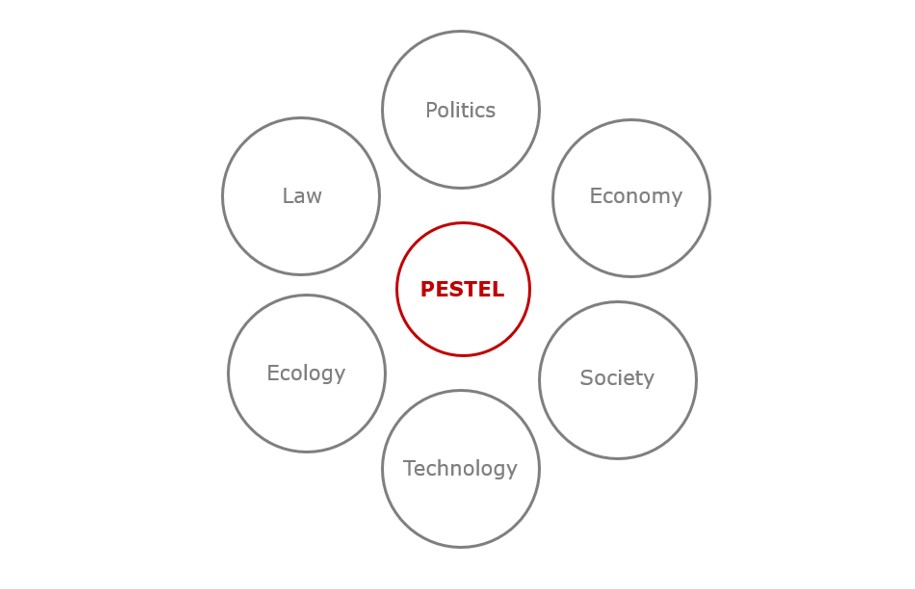

Jedes Unternehmen wird von externen Faktoren direkt und indirekt beeinflusst. Durch beispielsweise eine gezielte PESTEL (Politics, Economy, Society, Technology, Ecology und Law) Analyse und Monitoring können die möglichen externen Faktoren und deren Auswirkung auf das Unternehmen im Blick gehalten werden.

Abb.1: Die PESTEL-Analyse

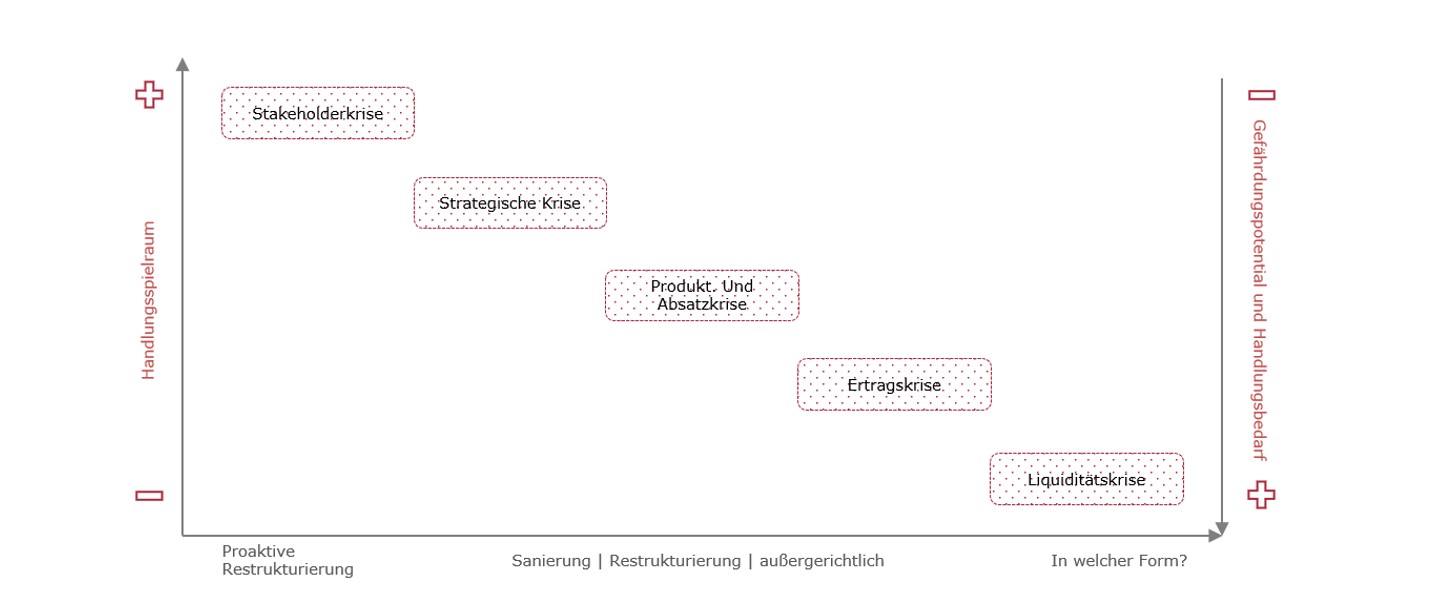

Neben den externen Einflüssen können auch firmeninterne Beschlüsse oder Handlungen zu firmenspezifischen Krisen führen. Diese werden häufig nach IDW S6 [1] in den Gruppen Stakeholderkrise, Strategische Krise, Produkt- und Absatzkrise, Ertragskrise und Liquiditätskrise unterteilt.

Abb.2: Übersicht firmenspezifischer Krisen

Prozesse und KPIs (Key Performance Indicators) für die oben genannten Einflussfaktoren und Krisen-Frühwarnbeispiele müssen entwickelt und genutzt werden. Es ist sinnvoll, sich monatlich im Führungskreis zu diesen Themen anhand von KPIs zu unterhalten. Beispiel für gute Frühindikatoren (3-4 Jahre!) einer existentiellen Krise sind ROCE, die Eigenkapitalquote und die Zinsdeckungsquote [2].

Selbstverständlich reichen diese KPIs nicht aus, sondern müssen von weiteren KPIs begleitet werden.

Der vorsichtige Kaufmann hat die erforderlichen zu überwachenden Parameter stehts im Blick; jedoch ist durch die Einführung des StaRUG mittlerweile ein sehr viel formaler Anspruch gefordert, dies zu dokumentieren, um für die Geschäftsleitung Haftungsrisiken zu minimieren.

Der Stabilisierungs- und Restrukturierungsrahmen (§ 1 StaRUG) sieht vor, dass Unternehmen ein Frühwarnsystem aufbauen, welches rechtzeitig eine potenzielle Krise erkennt und zu Maßnahmen im Unternehmen animiert. Neben konkreten Maßnahmen zur Krisenabwendung sind auch umfangreiche Informationen an die Überwachungsorganen des Unternehmens in Form eines Berichtes zu übermitteln.

Im Rahmen von StarRUG sind keine expliziten Vorgaben an einem Krisenfrühwarnsystem gestellt worden. Reicht es dann, die insolvenzauslösenden Ereignisse zu überwachen oder ist eine Erweiterung des Begriffs Krise für das Unternehmen zielführender? Um den Aufwand, der durch die Umsetzung der neuen gesetzlichen Regelungen entsteht, für das Unternehmen lohnend zu gestalten, ist eine umfangreiche Auseinandersetzung mit dem Unternehmen notwendig. Eine Liquiditätskrise oder Überschuldung hat häufig auslösende Faktoren in der Historie. Es gilt diese früh zu erkennen und abzuwehren, damit es nicht so weit kommt.

Es reicht nicht, nur in der direkten Liquiditätskrise eine Liquiditätsbetrachtung vorzunehmen. Neben einer kurzfristigen Liquiditätsbetrachtung über 13 Wochen ist auch eine szenariobasierte mittelfristige Liquiditätsbetrachtung mit einem Prognosezeitraum von 24 Monate gefordert, um drohende Zahlungsunfähigkeit rechtzeitig zu erkennen. Auch wenn die 24-Monatsplanung nur für die Anwendung von StaRUG als Sanierungsmaßnahme verbindlich ist, ist es trotzdem sinnvoll, diese langfristige Planung aufzubauen und als Steuerungswerkzeug zu nutzen. So lassen sich Liquiditätsengpässe früher erkennen und können einfacher beseitigt werden.

Akute Notfälle können nur durch gut geplante Prozesse bewältigt werden

Neben den sich lang anbahnenden Krisen gibt es auch schlagartig auftretende Krisen, welche die Unternehmensleitung dynamisch bearbeiten muss. Diese Krisen haben die Eigenschaft, dass sie auch erhebliche finanzielle Schäden verursachen können. Häufig gibt es in ISO 9001 verankert ein Krisenmanagementsystem für Szenarien, welche die Produktion stilllegen z.B. Naturkatastrophen, Stromausfälle, etc. Gibt es auch zu diesen akuten Notfällen einen finanziellen Notfallplan (Vereinbarungen zu Kurzarbeit bei Bedarf, weitere Schichten in anderen Werken, Versicherungen etc.)?

ANXO hält Lösungsmöglichkeiten für Sie bereit

Gerne helfen die erfahrenen Partner der ANXO Ihnen im Aufbau des für Ihr Unternehmen richtigen Frühwarnsystems sowie bei der Entwicklung eines Maßnahmenkatalogs für den Krisenfall. Ein installiertes Krisenmanagement und eine gute Compliance können im Krisenfall für die Geschäftsführung haftungsmindernd wirken.

Die durch diesen Ansatz entwickelten Prozesse können zudem das Unternehmen resilienter und erfolgreicher machen.

Weitere spannende Artikel zu diesem Thema:

Unternehmenskrise (Teil 1): Stakeholder und Strategie

Vorbereitung des Unternehmens auf eine Wirtschaftskrise