Cash is King - und bleibt es

Strukturiertes Liquiditätsmanagement mit dem Phasenmodell

06.12.2025 | Artikel von Manuel Czwalina und Mischa Towfighi

Der Mittelstand steht weiter unter Finanzierungsdruck. Aktuelle Erhebungen zeigen: Rund ein Drittel der deutschen Mittelständler bewertet den Zugang zu Krediten als stark eingeschränkt (KfW-ifo-Kredithürde Q3 2025).

Trotz leichter Lockerungen bleibt die Hürde hoch. 33,9 % berichten von restriktivem Bankenverhalten – ein deutliches Warnsignal. Risikoüberlegungen und eine steigende Zahl notleidender Kredite verstärken den Druck: Im zweiten Quartal 2025 lag die Quote bereits bei über 4 %.

In diesem Umfeld wird aktives Liquiditätsmanagement zum entscheidenden Erfolgsfaktor. Es geht nicht nur darum, Engpässe zu überbrücken – sondern sie frühzeitig zu erkennen, Liquidität gezielt zu sichern und strategisch zu steuern.

Das bedeutet: Wer seine Liquidität jetzt konsequent managt, verschafft sich Stabilität, Unabhängigkeit und Handlungsspielraum für den Aufschwung.

Gleichzeitig ist klar: Liquiditätsmanagement folgt keinem statischen Muster. Je nach Krisenphase verändern sich Ziele, Prioritäten und Handlungsoptionen. Während in frühen Stadien die Transparenz über Zahlungsströme und Risiken im Vordergrund steht, geht es in späteren Phasen um akute Sicherung der Zahlungsfähigkeit und schließlich um die finanzielle Neuausrichtung nach der Krise.

Aus unserer Erfahrung in zahlreichen Restrukturierungs- und Transformationsprojekten wissen wir: Erfolgreiches Liquiditätsmanagement braucht Struktur. Deshalb orientieren wir uns am Phasenmodell der Krisenstadien, das den typischen Verlauf einer Unternehmenskrise abbildet. Es zeigt, wie sich Handlungsdruck und Handlungsspielraum im Zeitverlauf verändern – und bietet einen klaren Rahmen, um in jeder Phase gezielt und wirksam zu agieren. Typischerweise wird eine Unternehmenskrise in 6 Phasen unterteilt.

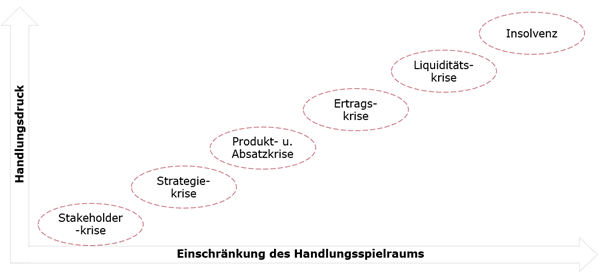

Das Phasenmodell: Von der Stakeholderkrise bis zu der Insolvenz

Das Phasenmodell der Krisenstadien beginnt bei der Stakeholderkrise und arbeitet sich sukzessive weiter bis zur Insolvenz. Über den Verlauf dieser Krisenphasen hinweg steigt zum einen der Handlungsdruck (Y-Achse) und gleichzeitig wird der Handlungsspielraum immer weiter eingeschränkt (X-Achse).

Im Folgenden erhalten Sie einen Überblick, welche Liquiditätshebel und taktischen Maßnahmen in welchen Krisenphasen wichtig sind. Um die Übersichtlichkeit zu wahren und die entscheidenden Unterschiede beim Liquiditätsmanagement herauszuarbeiten, haben wir die häufig überschneidenden Phasen gebündelt und richten den Fokus gezielt auf die drei zentralen Krisenstadien: Strategiekrise, Ergebniskrise und Liquiditätskrise.

1. Die Strategiekrise

In der Strategiekrise ist das Geschäftsmodell oder die strategische Ausrichtung eines Unternehmens nicht mehr zukunftsfähig. Die Ursachen liegen meist in fehlender Innovationsfähigkeit, Veränderungen im Marktumfeld oder neuen Wettbewerbsstrukturen. Die Strategiekrise ist schwer zu erkennen, da sie sich zunächst nicht unmittelbar in Zahlen niederschlägt. Wird sie jedoch nicht frühzeitig adressiert, bildet sie den Ausgangspunkt für nachfolgende Krisenphasen.

Ziele: Frühwarnzeichen identifizieren, Liquiditätsrisiken sichtbar machen, erste Gegenmaßnahmen starten.

Maßnahmen:

– Einführung wöchentlicher Liquiditätsreports und eines Ampelsystems

– Aufbau eines Krisen-Cockpits mit Frühindikatoren (z. B. DSO, DPO, Finanzstatus)

– Szenarioanalysen für Einnahmen- und Ausgabenströme

– Initiierung bereichsübergreifender Task Forces zu Verbesserung der Liquidität (Finance, Vertrieb, Einkauf)

– „Zero-based-Cashflow“: Analyse aller Zahlungsabflüsse auf Notwendigkeit

Häufig sehen wir an dieser Stelle einen nachlässigen Umgang mit den Liquiditätskennzahlen. Ein rascher Blick auf den Kontoauszug ersetzt nicht die Liquiditätsplanung, die sich intensiv mit den verschiedenen Ein- und Auszahlungsströme, die sich auf einem Zeithorizont von mindestens 12 bis 18 Wochen ergeben. Schlecht gepflegte Buchhaltungsdaten sind keine gute Grundlage für eine Analyse der Situation. Entsprechend der Grundsätze ordnungsgemäßer Buchführung ist eine zeitnahe, vollständige und sachgerechte Verbuchung von allen Geschäftsvorfällen des Unternehmens eine Selbstverständlichkeit – nicht nur in der Krise, sondern auch bereits im Unternehmensalltag. Eine sorgfältig gepflegte Buchhaltung ist zentraler Bestandteil der Unternehmensführung.

2. Ergebniskrise

Schreitet die Strategiekrise fort, führt sie zu einer Ergebniskrise. Hier zeigen sich erstmals deutliche Einbußen beim Unternehmensergebnis, etwa durch Umsatzrückgänge oder erhöhte Kosten. Die Rentabilität sinkt, Verluste entstehen. Ohne Gegenmaßnahmen verschlechtert sich die wirtschaftliche Lage schnell – operative Maßnahmen und Kostenoptimierungen rücken in den Vordergrund.

Ziele: Liquidität kurzfristig sichern, Ausgaben priorisieren, Handlungsspielraum bewahren.

Maßnahmen:

– Tägliche / wöchentliche Liquiditäts-Forecasts und rollierende 13-Wochen-Planung

– Etablierung eines Cash-Kontrollgremiums für größere Ausgaben

– Neuverhandlung von Zahlungszielen mit Lieferanten

– Factoring und Forderungsabsicherung prüfen

– Striktes Forderungsmanagement, beschleunigte Rechnungsstellung

– Sofortiger Stopp nicht betriebsnotwendiger Investitionen

– Verkauf überflüssiger Lagerbestände oder nichtkritischer Assets

– Nutzung öffentlicher Unterstützungsprogramme

Das Ausnutzen von Lieferantenkrediten als Finanzierungsform ist in dieser Krisenphase eine häufig gesehene Maßnahme. Sie ist ein probates Mittel, um jenseits von Kreditinstituten sich fremd zu finanzieren. Zentrale Voraussetzung ist hierbei jedoch das Einvernehmen mit dem Lieferanten. Das schlichte Herauszögern der Zahlung und Überschreiten des Zahlungsziels löst kein Ertrags- oder Liquiditätsproblem. Im Gegenteil: eine schamhaft in der Schreibtischschublade vergrabene Lieferantenrechnung kann in der Eskalation zu einem Insolvenzantragsgrund für den Lieferanten führen.

3. Liquiditätskrise

Wenn auf die Ergebnisverschlechterung nicht rechtzeitig reagiert wird, schlägt die Krise auf die Liquidität durch. Das bedeutet, das Unternehmen kann seinen kurzfristigen Zahlungsverpflichtungen nicht mehr nachkommen. Spätestens jetzt ist akutes Handeln gefragt, da die Zahlungsunfähigkeit droht. Sie ist für die Geschäftsleitung ein Insolvenzantragsgrund nach §§ 17 und 18 InsO. Die Liquiditätskrise ist der kritischste Punkt vor einer möglichen Insolvenz und erfordert Sofortmaßnahmen wie das Einholen zusätzlicher Finanzierung, Verhandlungen mit Gläubigern oder den Verkauf nicht betriebsnotwendiger Vermögenswerte.

Ziele: Zahlungsfähigkeit sichern, Restrukturierung einleiten.

Maßnahmen:

– Tägliches Liquiditätscontrolling, Freigaben nur noch auf Geschäftsleitungsebene

– Kurzfristige, drastische Reduktion variabler Ausgaben

– Intensive Verhandlungen mit Banken (Überbrückungskredite, Stundungen, Zusatzlinien)

– Sale-and-Lease-back zur Liquiditätsgenerierung

– Einbindung von Gesellschaftern (z. B. Darlehen)

– Forderungsverzichte und Stundungen mit wesentlichen Gläubigern

– Externe Beratung und verstärkte Stakeholder-Kommunikation

Spätestens in dieser Situation sollte Expertenrat eingeholt werden, um die komplexen insolvenzrechtlichen Regeln im Auge zu behalten. Häufig ist die Geschäftsleitung damit überfordert die richtigen Kennzahlen mit den zutreffenden Daten herzuleiten. Stresssituationen ergeben sich aus eskalierenden Lieferanten- und Stresssituationen ergeben sich aus eskalierenden Lieferanten- und Kundenbeziehungen, die auch für erfahrene Manager nicht alltäglich sind. Wichtig ist die Erkenntnis, der Haf-tungsrisiken, die solche Situationen mit sich bringen.

Was kommt nach der Krise?

Transformations- und Wachstumsphase

Nach dem Überwinden der Unternehmenskrise schließt sich aus unserer Erfahrung eine Transformations- und Wachstumsphase an. Sie ist essenziell für die langfristige Resilienz des Unternehmens, auch wenn sie nicht zu den klassischen Krisenstadien zählt.

Diese Phase markiert den Übergang vom Überleben zur nachhaltigen Zukunftssicherung und ist entscheidend, um aus der Krise gestärkt hervorzugehen.

Ziele: Stabilität festigen, Wachstumsimpulse setzen, Liquiditätsmanagement als integrierten Wettbewerbsvorteil nutzen.

Maßnahmen und Ideen:

– Gezielte Investitionen – mit Fokus auf wenig Kapitalbindung und nachhaltig positiven Liquiditätseffekt

– Digitalisierung / Automatisierung des Liquiditätsmanagements

– Einführung agiler Finanzprozesse und Rolling-Forecasts

– Integration von Liquiditätsmanagement in Strategie und Performance-Programme

– Aufbau von Liquiditätsreserven und flexiblen Finanzierungslinien („Firepower“ für neue Chancen und künftige Herausforderungen). Besonders zu benennen ist an dieser Stelle auch die Konsolidierung der Sanierungsfinanzierung. Diese ist häufig kurzlaufend und vergleichsweise teuer. Die Unternehmensleitung tut gut daran hier frühzeitig Anschlussfinanzierungen zu etablieren

– Systematische Lessons Learned: Prozesse und Tools aus der Krise verankern und weiterentwickeln

Fazit

Liquiditätsmanagement ist weit mehr als reine Krisenreaktion oder eine lästige Pflicht – es ist ein strategischer Hebel, der in jeder Phase über Überleben, Stabilisierung und nachhaltigen Erfolg entscheidet.

Ihre Ansprechpartner

Manuel Czwalina

Manager

Mischa Towfighi

Partner

Weitere Artikel

Gestern noch Friday for Future, heute schon Unternehmensalltag – Berichterstattung zur Nachhaltigkeit

In den vergangenen Monaten ist die Buchstabenkombination ESG immer häufiger zum Gesprächsthema auf Tagungen und Kongressen geworden und viele Unternehmen und Unternehmer fangen an sich zu fragen, was es damit auf sich hat

Kaffee-Klatsch oder Krisen-Kompass? Wie die Etablierung eines Beirats zum Erfolgsfaktor in Krisenzeiten wird

In Zeiten wirtschaftlicher Turbulenzen und Unternehmenskrisen ist es entscheidend, die richtigen Maßnahmen zu ergreifen, um den Fortbestand und die Stabilität des Unternehmens zu sichern

Rücklagen in der Insolvenzvermeidung – Ein Plädoyer für hohe Unternehmerbezüge?

Rücklagen werden für „schlechte Zeiten“ gebildet